Bankernas mellanhandsfunktion i betalsystemet kommer försvinna och omöjliggöra Positiva Pengars "reformförslag"

Kort kommer detta inlägg handla om hur bankernas mellanhandsfunktion (binnikemaskfunktion) i betalsystemet kommer kapas bort av alternativ som Facebooks Libra.

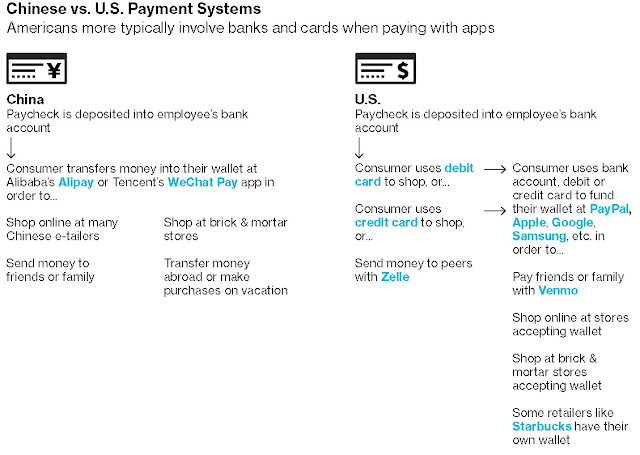

Förlagan till Libra finns i Kina där Alipay och WeChat används som betalningsmedel. En artikel i Bloomberg beskriver varför bankirerna är rädda för att det kinesiska systemet ska spridas.

Why China’s Payment Apps Give U.S. Bankers Nightmares

Bloomberg skriver:

"The scary thing for the American: Banks never got a cut."

Artikeln beskriver sedan hur Alipay och WeChat går förbi bankerna och kan erbjuda transaktioner utan att bankerna kan ta ut transaktionsavgifter:

Som synes kapar Alipay och WeChat bort en massa mellanled där bankerna tar transaktionsavgifter idag. Den kinesiska centralbanken kommer erbjuda en kryptovaluta som på motsvarande sätt kringgår banksystemet vid betalningar så att betalningar kan ske direkt från en person till en annan (precis såsom när du använder kontanter - du betalar mig en 500-lapp i handen och ingen bank ligger emellan och tar transaktionsavgifter för sin "tjänst"). Kina har också ambitionen att denna kryptovaluta ska kunna användas internationellt. Den kommer mao hota USA:s dollarhegemoni. Libra är troligen ett desperat försök att komma före kineserna och rädda dollarn (Zuckerberg sa faktiskt något liknande när han blev utfrågad i kongressen). Den här artikeln beskriver detta:

China’s new cryptocurrency: is this the beginning of the end of dollar dominance?

Så trenden är att bankerna slängs ut ur betalsystemet och inte kan ta transaktionsavgifter för sina "tjänster". I Positiva Pengars "reformförslag" ska dock bankerna ha kvar sin binnikemaskfunktion och sköta betalningarna. Jag beskriver detta i bilden nedan där den röda texten är min kommentar till Positiva Pengars illustration:

Som jag beskriver i det nedan inlägg är nog det sammanlagda påslaget som svenska banker tar ut i transaktionsavgifter på en vara tämligen stort. Jag visar också hur många mellanled i form av en bank som kan kapas om företag och kunder växlar om till t.ex Libra.:

Hur mycket av priset på en vara består av bankernas transaktionsavgifter?

Den svenska kronan kommer ta enormt mycket stryk om Riksbanken följer Positiva Pengars förslag och låter bankerna fortsätta ligga som en binnikemask och erbjuda helt onödiga "betaltjänster". Hur kan Riksbanken då försvara kronan? Jo, genom att skapa e-kronor som alla kan använda och betala varandra direkt mellan riksbankskontona där Riksbanken inte tar några avgifter för kontoöverföringarna. Riksbanken kommer inte ha något annat val än att spola ut den binnikemask-funktion som bankerna har idag och som Positiva Pengar vill behålla.

Jag kanske ska tillägga att jag inte vet om alla i Positiva Pengar har åsikten att bankerna ska få fortsätta hålla i betalsystemet och ta ut helt onödiga transaktionsavgifter. Klart är i alla fall att ordföranden för Positiva pengar, Lars Alaues, har den åsikten.

--------------

Boken som beskriver hur bank och penningsystemet rent mekaniskt fungerar kan beställas här:

Crash course i hur penning och banksystemet fungerar

Förlagan till Libra finns i Kina där Alipay och WeChat används som betalningsmedel. En artikel i Bloomberg beskriver varför bankirerna är rädda för att det kinesiska systemet ska spridas.

Why China’s Payment Apps Give U.S. Bankers Nightmares

Bloomberg skriver:

"The scary thing for the American: Banks never got a cut."

Artikeln beskriver sedan hur Alipay och WeChat går förbi bankerna och kan erbjuda transaktioner utan att bankerna kan ta ut transaktionsavgifter:

Som synes kapar Alipay och WeChat bort en massa mellanled där bankerna tar transaktionsavgifter idag. Den kinesiska centralbanken kommer erbjuda en kryptovaluta som på motsvarande sätt kringgår banksystemet vid betalningar så att betalningar kan ske direkt från en person till en annan (precis såsom när du använder kontanter - du betalar mig en 500-lapp i handen och ingen bank ligger emellan och tar transaktionsavgifter för sin "tjänst"). Kina har också ambitionen att denna kryptovaluta ska kunna användas internationellt. Den kommer mao hota USA:s dollarhegemoni. Libra är troligen ett desperat försök att komma före kineserna och rädda dollarn (Zuckerberg sa faktiskt något liknande när han blev utfrågad i kongressen). Den här artikeln beskriver detta:

China’s new cryptocurrency: is this the beginning of the end of dollar dominance?

Så trenden är att bankerna slängs ut ur betalsystemet och inte kan ta transaktionsavgifter för sina "tjänster". I Positiva Pengars "reformförslag" ska dock bankerna ha kvar sin binnikemaskfunktion och sköta betalningarna. Jag beskriver detta i bilden nedan där den röda texten är min kommentar till Positiva Pengars illustration:

Men om folk tjänar på att kringgå bankerna genom att växla till Libra eller den kinesiska kryptovalutan slipper de en massa transaktionsavgifter som de svenska bankerna likt en binnikemask i betalströmmarna idag tar ut. Jag illustrera detta nedan:

Som jag beskriver i det nedan inlägg är nog det sammanlagda påslaget som svenska banker tar ut i transaktionsavgifter på en vara tämligen stort. Jag visar också hur många mellanled i form av en bank som kan kapas om företag och kunder växlar om till t.ex Libra.:

Hur mycket av priset på en vara består av bankernas transaktionsavgifter?

Den svenska kronan kommer ta enormt mycket stryk om Riksbanken följer Positiva Pengars förslag och låter bankerna fortsätta ligga som en binnikemask och erbjuda helt onödiga "betaltjänster". Hur kan Riksbanken då försvara kronan? Jo, genom att skapa e-kronor som alla kan använda och betala varandra direkt mellan riksbankskontona där Riksbanken inte tar några avgifter för kontoöverföringarna. Riksbanken kommer inte ha något annat val än att spola ut den binnikemask-funktion som bankerna har idag och som Positiva Pengar vill behålla.

--------------

Boken som beskriver hur bank och penningsystemet rent mekaniskt fungerar kan beställas här:

Crash course i hur penning och banksystemet fungerar

Kommentarer

Skicka en kommentar